Harga Hartanah Bermula RM480K

Harga Hartanah dibawah RM290K

Harga Hartanah dibawah RM400K di kawasan Dutamas atau Mont Kiara

Nearby MRT and a mall

Completed property

Commission earner, foreign income, and business owner friendly

RM300 positive cashflow at best case scenario with up to RM120K cashback

Up to RM70K cashback with RM500 positive cashflow at the best-case scenario

RM120,000 cheaper.

Lowest price below RM400,000 per unit

Most two-bedroom units in this area are selling at an average of RM750,000, so we are purchasing at nearly a 50% discount. This is even cheaper than an auction!

days day

hours hour

minutes minute

seconds second

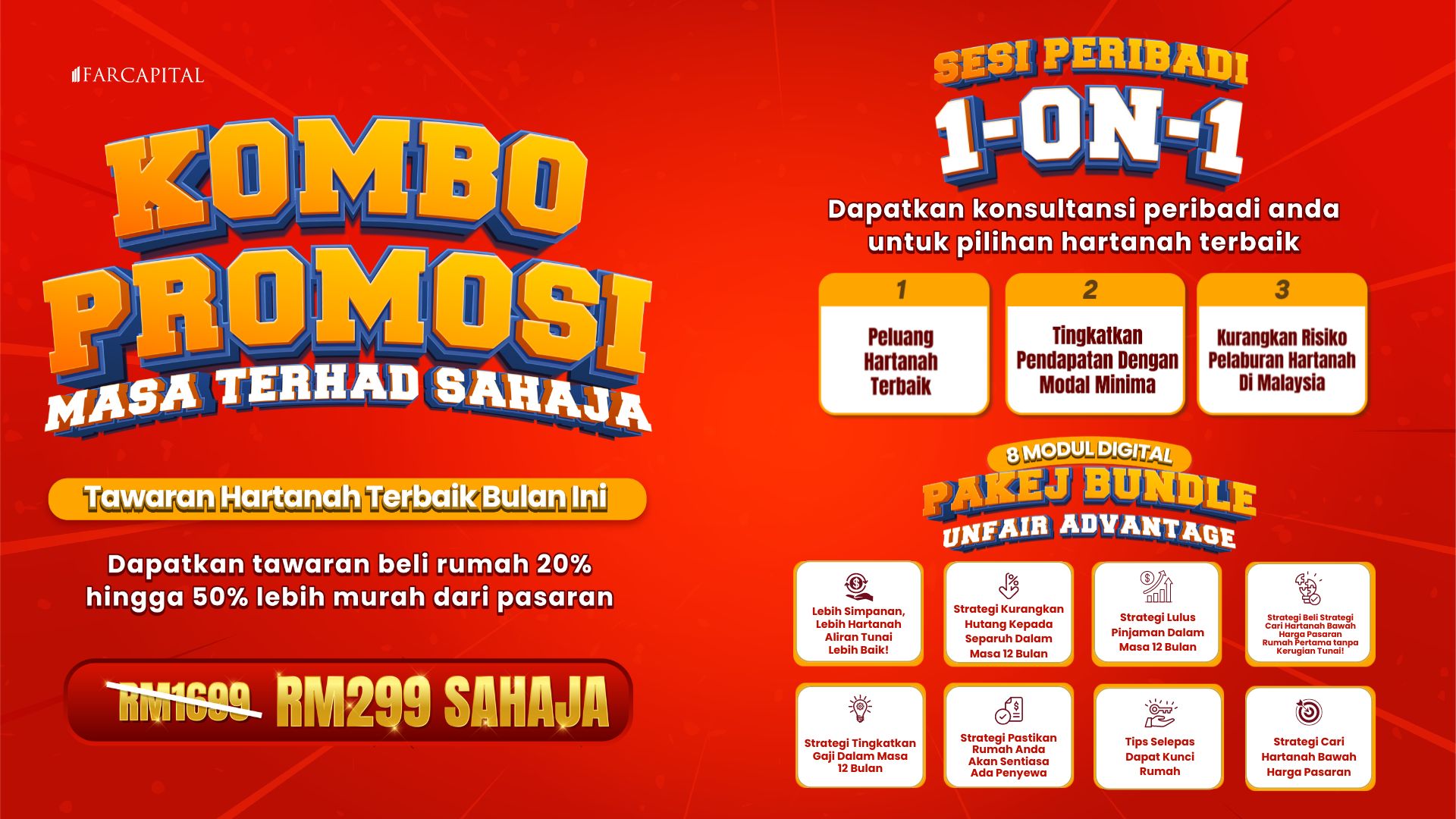

Normal Price RM1699